Sinergia CUT é contrário à alteração do IGP-DI pelo IPCA. Isso fere o Regulamento dos planos, o contrato de confissão de dívida, a legislação e prejudica os participantes

✔ Aposentado até 97/98: qual é o meu benefício?

Seu Plano de Suplementação de Aposentadorias e Pensão (PSAP) passou a se chamar Benefício Suplementar Proporcional Saldado (BSPS), garantindo 100% dele aos participantes. A partir daí, a empresa/patrocinadora tem responsabilidade de arcar com déficit ou de abater de sua dívida junto à Funcesp.

✔ Se não aceitar a mudança do índice, eu terei problema no futuro?

Não. Desde 97 até hoje, os planos têm superávit. E, sempre foi usado o IGP-DI como indexador. O estudo da Healt Wealth Carrer, contratado pela Funcesp, indica que poderá haver um déficit em 2055 com o descasamento do fluxo de caixa dos ativos e passivos. Mesmo que isso se concretize, os participantes do BSPS não serão prejudicados porque as patrocinadoras têm a responsabilidade de arcar com qualquer déficit.

✔ Por que, então, a Funcesp insiste em mudar o indexador?

Ela alega que precisa alterar devido ao fim das emissões de títulos federais referenciados à IGP-DI desde 2008, quando o governo federal passou a usar o IPCA. O IGP-DI é usado normalmente no mercado financeiro. Dois lotes de papéis na carteira de investimentos da Fundação irão vencer em 2021 e 2031, indexados ao IGP-DI. Será preciso, então, reinvestir. E é nesse, reinvestimento, que a Funcesp trata do descasamento de ativos e passivos. Estudo da Fazio Assessoria, contratado pelo Sinergia, revela que o descasamento acumulado entre o IPCA e o IGP-DI nos últimos 13 anos (de jan/2005 a jan/2018) foi de apenas 1,32%, ou seja, 0,1% ao ano, insuficiente para justificar a troca do indexador.

✔ Mas quais são as minhas garantias?

Com a criação do BSPS, proveniente do saldamento do PSAP em virtude das privatizações, foi feito um Contrato de Confissão de Dívida que prevê, em caso de déficit, que a patrocinadora arque com o prejuízo. Ele tem como indexador o IGP-DI. Além disso, os regulamentos dos planos aposentadoria da Funcesp só preveem a substituição do índice no caso de sua extinção. Por exemplo, no caso do PSAP da Cesp, isso está previsto no inciso XV do artigo 2º do capítulo 2. Pela proposta da Fundação, a mudança alcançaria indevidamente também os aposentados e pensionistas, bem como os participantes que já preencheram os requisitos para requer a aposentadoria complementar, que já tem direito adquirido, em descumprimento dos artigos 17º e 68º da Lei Complementar 109/2001, que dispõe sobre o Regime de Previdência Complementar. Eis que, para aplicar a mudança, a Fundação deverá conseguir uma assinatura de um termo individual de autorização por parte de quem tiver direito adquirido. Além disso, há uma decisão do Supremo Tribunal Federal (STJ) que, a partir do primeiro recebimento do benefício, não se pode mudar o índice de correção, exceto no caso de o índice ser extinto.

✔ E como fica para quem se aposentou ou vai se aposentar após 1997/1998?

O participante da Funcesp que não estava aposentado em 1997 ou 1998 (data do saldamento do Plano), terá direito ao BSPS, desde que seja participante naquela data. Mas fará certamente jus a outros dois benefícios: o do Subplano BD, em que o benefício tem por base os 70% do salário-de-contribuição do participante, e o do subplano CV, cuja contribuição é calculada sobre 30% do salário-de-contribuição. Os planos da CPFL e do quadro próprio da Funcesp são exceções, pois não preveem o BD. Nos subplanos BD e CV, de novo, a eventual troca de indexador não alcança os já aposentados ou pensionistas, bem como os participantes que já preencheram as exigências para obter a complementação de aposentadoria, mesmo que não a tenham requerido, ainda. De forma diferente do BPSP, se houver déficit no subplano BD, a patrocinadora não arca sozinha com o ônus de amortizar a insuficiência financeira e o participante é chamado também a realizar contribuições extraordinárias. Já no subplano CV, em caso de déficit, são devidas contribuições extraordinárias não apenas por parte da patrocinadora, mas também por parte do aposentado e do pensionista que recebem o benefício na forma de renda vitalícia ou em benefício por prazo certo (10, 15 ou 20 anos) reajustado pelo IGP-DI.

Números reais

Confira as tabelas abaixo e avalie qual o melhor índice e conheça um breve histórico sobre os planos previdenciários da Fundação Cesp

Segundo estudo da Fazio Assesoria, contratata pelo Sinergia CUT, os planos da Funcesp são maduros, em geral. Hoje, há 17,5  mil participantes não em gozo de benefícios (35% do total) e 32,2 mil assistidos (65% do total). Somente nos planos PSAP/Elektro e no PAP/Fundação CESP, o número de participantes supera o de assistidos.

mil participantes não em gozo de benefícios (35% do total) e 32,2 mil assistidos (65% do total). Somente nos planos PSAP/Elektro e no PAP/Fundação CESP, o número de participantes supera o de assistidos.

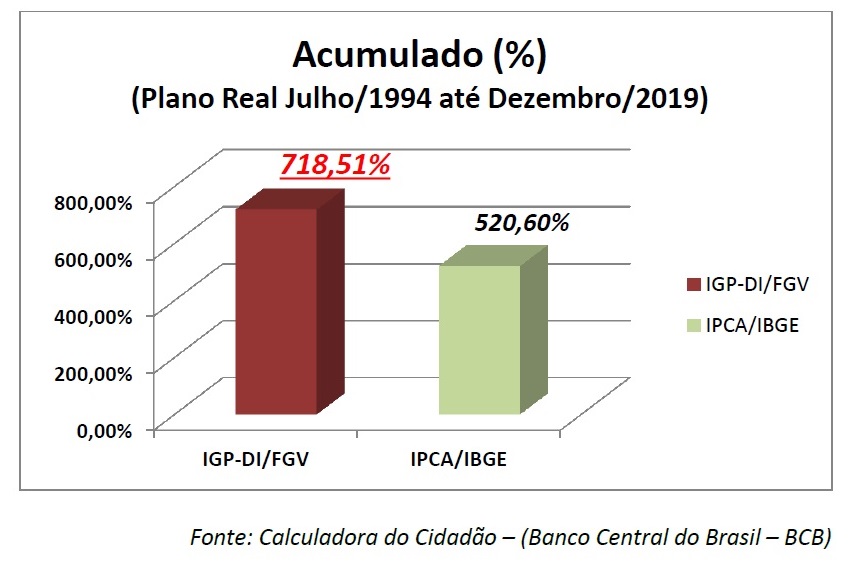

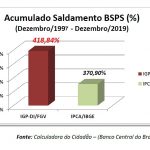

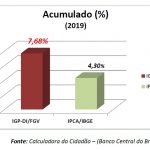

Para avaliar o impacto dessa proposta no reajuste dos benefícios, o Sinergia CUT coloca as tabelas ao lado e abaixo, elaboradas com informações da Calculadora do Cidadão do Banco Central, comparando o IGP-DI e o IPCA no mesmo período. Tire as suas próprias conclusões.

Histórico dos planos

Antes do início das privatizações que atingiram o setor elétrico, ocorridas a partir de 1997, os participantes tinham o Plano de Suplementação de Aposentadorias e Pensão (PSAP). Para criar esse fundo, eles investiam R$ 1 e as patrocinadoras, R$ 2. Com a venda das empresas, a Funcesp fez o saldamento (interrupção definitiva do pagamento das contribuições ao plano, mantendo-se o direito à percepção proporcional do benefício originalmente contratado).

Esse benefício passou a se chamar Benefício Suplementar Proporcional Saldado (BSPS) e é 100% garantido ao participante, independentemente de qualquer déficit, que será pago exclusivamente pela patrocinadora. O subplano que garante o benefício BSPS é o principal em todos os Planos administrados pela Fundação Cesp, respondendo – em geral – por 80% ou mais dos compromissos e do patrimônio da Funcesp.

De fato, simultaneamente à criação do BSPS, as patrocinadoras assinaram um Contrato de Confissão de Dívida com a Fundação, se comprometendo em arcar com o eventual déficit, mas também foram autorizadas em se apropriar do eventual superávit. Desde então, ao longo dos últimos 23 anos, em praticamente todos os planos só houve superávit. E, sempre foi usado o IGP-DI como indexador.

Diante da possibilidade de haver déficit (que, nos subplanos BSPS, seria arcado integralmente pelas patrocinadoras), hoje, a Fundação Cesp está fazendo o jogo das empresas e propõe que o regulamento do Plano seja alterado para isentá-las do cumprimento do que foi combinado. Enquanto não havia dúvida que o acordo beneficiaria as patrocinadoras, ele não foi questionado. Mas tão logo se vislumbra a possibilidade de as patrocinadoras terem um pequeno prejuízo, a Funcesp se prontifica a trocar as regras do jogo.

Diante da possibilidade de haver déficit (que, nos subplanos BSPS, seria arcado integralmente pelas patrocinadoras), hoje, a Fundação Cesp está fazendo o jogo das empresas e propõe que o regulamento do Plano seja alterado para isentá-las do cumprimento do que foi combinado. Enquanto não havia dúvida que o acordo beneficiaria as patrocinadoras, ele não foi questionado. Mas tão logo se vislumbra a possibilidade de as patrocinadoras terem um pequeno prejuízo, a Funcesp se prontifica a trocar as regras do jogo.

A quem a Funcesp quer beneficiar?

A proposta de alteração pode trazer prejuízo aos participantes, pois o IGP-DI, em geral, resulta maior do que o IPCA todas as vezes que o real perde força em relação ao dólar. E essa possibilidade está colocada na atual conjuntura. Ou seja, pode ocorrer que, nos próximos anos, o reajuste do IPCA resulte inferior aquele do IGP-DI, acarretando prejuízo aos participantes. Em troca da possível perda, a Funcesp e as patrocinadoras não oferecem aos participantes qualquer compensação ou alternativa.

Ao contrário, as patrocinadoras, que fizeram uso dos superávits no passado, agora tentam reajustar os benefícios por meio de um índice menor, diminuindo seu compromisso. Assim, elas reduzem o risco do negócio, mesmo que isso eventualmente signifique um prejuízo para os participantes.