Caso os conselheiros votem a favor dela, trabalhadores ativos e aposentados terão prejuízo. Confira no material o comparativo entre planos de origem e de destino, estudo da Fazio Assessoria. Este subsídio não explica as diferenças de desenho entre Planos de Benefício Definido e de Contribuição Definida, mas se limita a ilustrar as diferenças de regulamento entre o PSAP e o plano CD/CD.

1) PREJUÍZOS PARA O PARTICIPANTE ATIVO

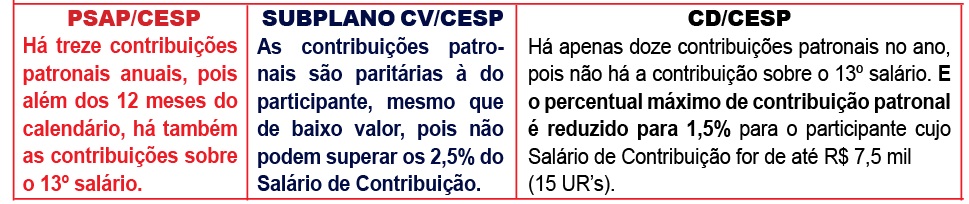

a) As contribuições patronais

Exemplo: No CD/Cesp, para quem ganha até R$ 3.000/mês, o seu ganho é equivalente a R$ 45,00, menor o tíquete refeição, ou seja, acumula muito pouco.

Discriminação: No CD/CESP, se o participante tiver Salário de Contribuição superior a 15 UR’s, o percentual máximo de contribuição patronal é elevado para 6%. Observe-se, inclusive, que a importância de 15 UR’s é muito superior ao valor da aposentadoria do INSS.

Observação: Se o Plano CD/CESP tivesse adotado as mesmas regras do Plano CD da empresa AES Tietê (administrado pela Vivest) ou do Plano CD da Energisa (administrado pela Energisaprev), que acompanham paritariamente a contribuição do participante até 7% do salário, por 13 meses ao ano, a contribuição patronal seria 5 vezes maior para o trabalhador que receber até R$ 7,5 mil por mês. A contribuição patronal no plano CD/CESP é escassa não apenas para o Sindicato Sinergia, mas também em relação ao praticado pelas empresas do setor elétrico nacional.

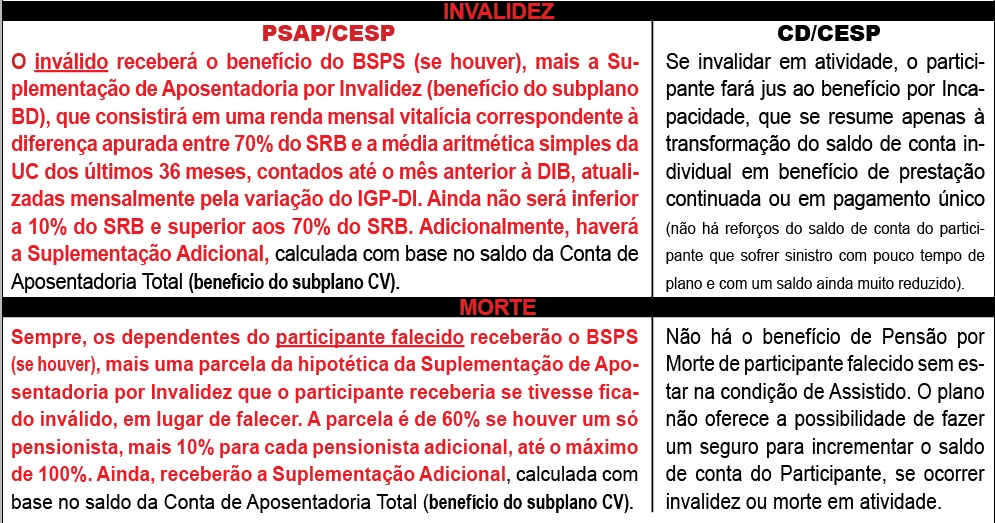

b) A proteção previdenciária em caso de sinistros:

2) PREJUÍZO PARA O ASSISTIDO

a) Vitalício ou temporário

b) Poder aquisitivo do benefício

3) DESPESAS ADMINISTRATIVAS

4) GOVERNANÇA DO PLANO

5) RENTABILIDADE DOS INVESTIMENTOS

Apesar de o Plano CD ter sido instituído em 2020, época em que a rentabilidade real dos títulos públicos já tinha sido reduzida em relação ao passado, o retorno futuro dos títulos públicos que compõem a carteira do PSAP/CESP não será superior, em função de a Vivest precificá-los pelo critério da “marcação a mercado”. Nessa metodologia, a rentabilidade futura é aquela dos títulos de mercado e o eventual retorno superior decorrente de taxa real de juros mais elevada é apropriada antecipadamente pelo Plano.

ENTRE EM CONTATO E PRESSIONE O SEU CONSELHEIRO